Обычно КАСКО оформляют с расчетом защититься от серьезных финансовых потерь в случае аварии или угона. Но сейчас не менее актуальны другие риски – то, что называется противоправными действиями третьих лиц. Страховка поможет?

Августовские события показали: в нашем правовом государстве сотрудники ГАИ могут лишить вас водительского удостоверения за подачу звукового сигнала, неопознанные люди в черном готовы разбить дубинками стекла, а если вы имели "наглость" нанести на автомобиль символику, то вполне можете обнаружить его разукрашенным, поцарапанным, со спущенными колесами. Искать виноватых, жаловаться, требовать возмещения имеет довольно призрачные перспективы на успех. Гораздо проще тем, у кого автомобиль застрахован по КАСКО. Впрочем, и здесь есть свои нюансы.

Не все случаи страховые

"Внимательно читайте договор!" – говорим мы каждый раз, когда рассказываем про КАСКО. У каждой компании свои правила страхования, которые в общем похожи, но могут различаться в нюансах. Например, как часто и на какие суммы можно обращаться по страховым случаям без справки из компетентных органов. Обычно компании допускают не более 2-3 таких случаев в год, причем нередко они ограничены по сумме, а иногда и по характеру происшествия или повреждения.

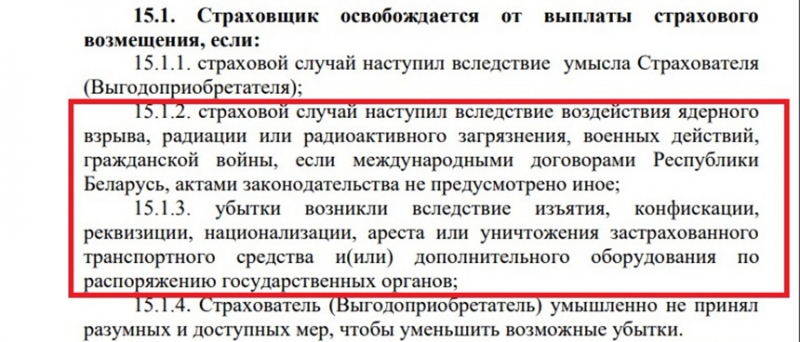

Не все случаи в принципе считаются страховыми.

Например, гидроудар двигателя. Или – внимание – повреждение шин! Многие компании не считают страховым случаем обычный прокол, если он не привел к другим повреждениям. При этом намеренное повреждение (порез) может рассматриваться как противоправное действие третьих лиц – и заявления по таким случаям может быть принято, а владелец получит выплату. Но, повторимся, такой подход лишь у некоторых компаний, поэтому внимательно читайте правила страхования.

Если говорим о тех случаях, когда в ваше отсутствие автомобиль поцарапали или нанесли на кузов краску, то это также классифицируется как противоправные действия третьих лиц. Правда, и здесь есть нюанс: некоторые компании поверхностные повреждения, не требующие перекраски элемента, не возмещают. Вот, к примеру, пункт правил страхования одной из компаний: "Не подлежат возмещению убытки, возникшие в результате повреждения лакокрасочного покрытия кузова и(или) кузовных деталей (мелкие царапины, сколы, пятна), не приведших к изменению геометрической формы, параметров, функциональных свойств кузова и(или) кузовных деталей и не требующие ремонтной окраски и окраски с повышенным расходом лакокрасочных материалов".

Если автомобили повреждаются в ходе протестов, скажем, по ним "прошлись" силовики, здесь все может быть сложнее. "Насколько я знаю, каждая компания принимает решение в каждом конкретном случае. В правилах страхования есть ссылки на форс-мажорные обстоятельства или боевые действия, что может быть причиной отказа в выплатах, но сослаться на это в случае с августовскими событиями компании тоже не могут, так как официально у нас ни чрезвычайного, но военного положения объявлено не было. В любом случае в таких случаях владельцам следует обращаться в отдел урегулирования убытков, – объясняет страховой брокер. – У нас ни одного такого клиента, который бы столкнулся с подобной ситуацией, не было, но некоторые интересовались, что им делать, если что-то подобное произойдет. Наш ответ: при наступлении такого случая вызывать милицию и связываться со своей страховой компанией".

Рубль падает, но КАСКО все нипочем?

На самом деле курсовые колебания на клиентов КАСКО практически никак не влияют. Большинство полисов заключаются в привязке к иностранной валюте, это значит, что страховые взносы хоть и в рублях, но пересчитываются по более высокому курсу, точно так же и страховая сумма, и выплаты также привязаны к доллару или евро.

Однако прямо сейчас рубль отчаянно лихорадит, разница между установленным на бирже официальным курсом, курсами покупки и продажи доллара и евро существенна, из-за чего возможны некоторые потери при оплате очередного взноса или при выплате по страховому случаю.

Что там вообще по стоимости?

Стоимость КАСКО может заметно отличаться от компании к компании. Скажем, автомобиль стоимостью 20.000$ можно застраховать и за 550$, и за 650$. Дело в том, что страховой тариф зависит не только от стоимости и года выпуска автомобиля, но и от прочих условий: кто водитель, будут ли пользоваться автомобилем другие лица, планируются ли поездки за границу и так далее. Снизить тариф позволяет отказ от некоторых условий (покрытие 24 часа в сутки, что означает хранение на охраняемой стоянке в ночное время, пакет "мультидрайвер"), а также использование франшиз.

Для новых машин страховой взнос составляет порядка 3% от стоимости, для подержанных он может быть и большим (в среднем от 3 до 4,5%, особенно если выбирается вариант возмещения убытков "без учета износа"). При этом конечная сумма также зависит и от того, как вносится страховой взнос. Например, если все деньги вносятся сразу, стоимость страховки составит 540$, если поквартально – 600$.

Но еще раз повторим: стоимость страховки это еще не все. Не менее важны условия страхования, так что все подходящие предложения советуем рассматривать не только с точки зрения цены, но также и предоставляемых возможностей по части компенсации тех или иных видов повреждений, признания тех или иных ситуаций страховым случаем и т.д. Особенно сейчас, когда велик риск того, что автомобиль может быть поврежден или утерян не только в результате ДТП.